#4月财经新势力#

不管是在A股还是在美股,季度末的日历效应都是存在的,即所谓的“橱窗效应”。一些基金为了使得每个季度季报中持股看上去符合其风格,所以会在季度末调出一些风格漂移明显的公司,然后在下个季度初又买回来。这可能就是最近在发生的事。

昨天有张图流传的挺广的,就是用净值的估算涨跌幅与实际涨跌幅的差值,来衡量基金风格的漂移值。像一些差额达到3~5个点的基金,应该是换仓买了不少AI相关的板块。

当然了,这无可厚非。就和之前很多文体类、信息类基金买了一堆新能源是一个道理。

尤其对于公募而言,资金来源分散,绝大部分又没有锁定期,可能一个季度净值曲线不好,就有赎回压力了。所以做趋势投资对于它们而言是自然选择后的最佳结果,毕竟规模比较重要。

这也就构成了A股的典型生态,即机构散户化。

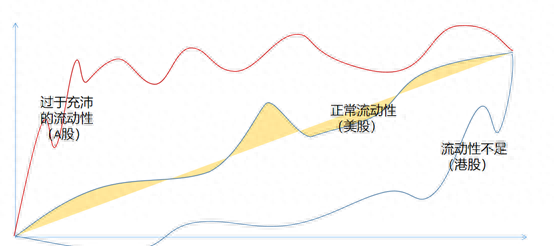

还是这张经典的图,A股过于充沛的流动性会使得早期主题投资拔估值的阶段,提前透支未来几年的涨幅。当然,后面随着主题投资的退潮估值去化也很明显。

短期来看,估值的扩张和收缩是A股的主旋律,聪明的资金自然会选择最适合这种生态的投资方式。久而久之,价值趋势越发成为A股投资的主流方式。

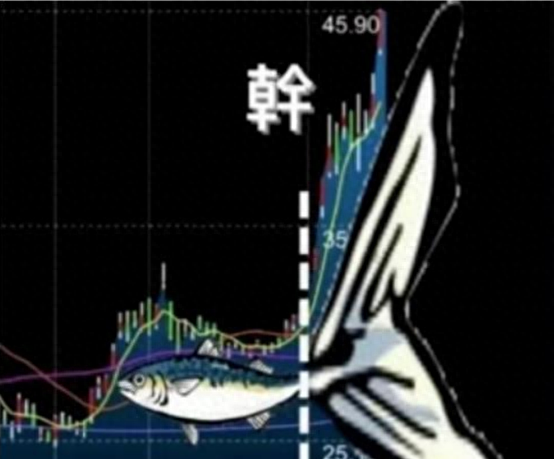

在价值趋势投资流派中,景气是核心,估值是最不重要的变量。考虑到 A 股有大量趋势

投资者的存在,因此,价值趋势投资流派中,最丰厚的利润往往出现在最后一波大家“不

看估值的时候”,也就是所谓的“鱼尾行情”。

知道这些有什么用呢?知己知彼,研究市场对于任何风格的投资者都很重要。正是由于大量趋势投资者的存在,使得业绩对股价的解释可能只有在比较长的时间范围内才成立。

市场长期的有效性建立在短期的无效之上。对于其他风格的投资者而言,比如深度价值和逆向投资风格的投资者,至少知道问题出在什么地方,是估值盈利产业趋势这三维上,还是时间的第四维上。

本网页内容旨在传播知识,若有侵权等问题请及时与本网联系,我们将在第一时间删除处理。E-MAIL:dandanxi6@qq.com