分公司与子公司的区别

每天一个税筹小知识

税收问题(千千万)《懂税狗》邀您一起找答案!

张总这边是一家大型的建筑有限公司,主要涉及到道路施工和房产开发两个方向,经过了5年的努力,该公司市场总值达5个亿年收入。在如火如荼的势头之下张总就通知到了所有的股东层级开一个关于公司未来5年的计划方针会议,来应对现在的市场环境变化和发展机遇。

赵总说道我们今天主要是围绕《一个中心,两个发展方向》为主题,即(公司未来5年发展发展方向-总体规模-发展形式)展开谈论。最终得出两种方案:

一、设立分公司:沿用母公司资质,沿用母公司名称,企业所得税合并到母公司统一纳税。

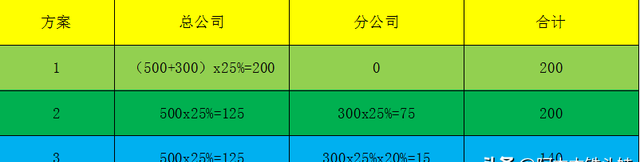

假设张总公司当年预计应纳税所得额为500万元。假设预计新设立的公司当年盈利300万元(符合小型微利企业条件),不存在纳税调整事项等其它因素。则设立分公司和子公司对集团总体税负的影响

如果预计分支机构盈利,且能够满足小型微利企业条件时,选择成立子公司能减少企业所得税60(200-140)万元。

二、设立子公司:假设新设立的公司当年亏损300万元(符合小型微利企业条件),且预计未来几年很有可能会持续亏损,不存在纳税调整事项,则设立分公司和子公司对集团总体税负的影响

也就是说如果预计分支机构亏损的话,选择成立分公司能减少企业所得税75(125-50)万元。

所以当企业预计分支机构能够盈利,且能够满足小型微利企业条件享受优惠,选择成立子公司更加节税;当企业预计分支机构亏损时,选择成立分公司并合并纳税,可以降低整个企业的企业所得税税负。

三、入住产业园区、地方性政策,鼓励企业在当地投资设厂,拉动经济发展会给予企业当月纳税次月奖励。与前面可同时享受政策,为纳税实际总额30%,100万给予30万,用于企业在生产投入也是一个非常不错的选择。今天的知识分享就到此结束,了解税收优惠政策请移步公众号《懂税狗》

本网页内容旨在传播知识,若有侵权等问题请及时与本网联系,我们将在第一时间删除处理。E-MAIL:dandanxi6@qq.com