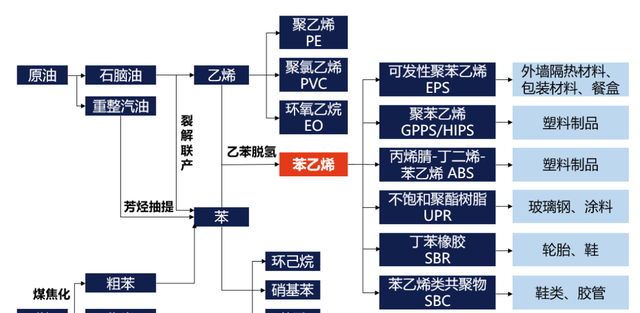

纯苯是以石脑油为原料,作为乙烯和PX的副产品,通过石脑油裂解、催化重整、甲苯歧化、芳烃抽提等装置产出。另有一替代产品加氢苯,煤炭为原料路线,通过粗苯加氢装置生产。

纯苯是石油炼制的重要产物,也是石油化工的重要基础原料。作为芳烃产业链龙头产品,属“三烯、三苯”之一。纯苯作为重要的化工中间体,下游产品种类丰富,产业链长。

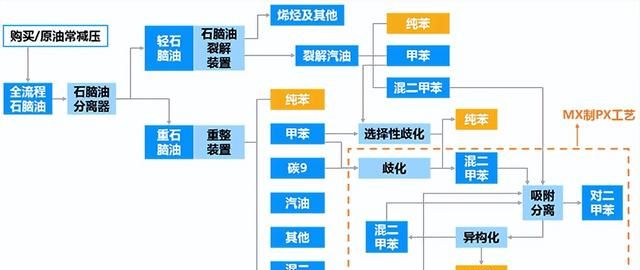

●纯苯主要生产工艺●

目前世界上纯苯主要生产工艺有:石油馏分催化重整、乙烯装置联产、炼油厂重整芳烃抽提、对二甲苯装置甲苯歧化和煤焦油抽提。其中前三种为石油苯,即石油路线;最后一种为加氢苯,即煤化工路线。因此,纯苯按照来源不同分为石油苯和焦化苯,其中石油苯品质比较纯净,纯度在99%以上;焦化苯是煤炭炼焦过程中提取的,纯度低于96%。石油苯比焦化苯杂质少、应用较广。

(一)催化重整生产苯

石油炼制过程中得到的C6—C8烃馏分,在铂等催化剂的作用下芳构化生成苯等芳烃,再经分离得到纯苯。据统计,目前全世界从催化重整得到的纯苯约占全部来源的38%。催化重整生产苯的特点是含甲苯及对二甲苯多,含苯较少。未来随着中国炼厂不断建设重整装置,该工艺产能也将随之扩张。

(二)裂解制乙烯副产苯

乙烯装置副产的裂解汽油,经过两次催化加氢再经分离得到纯苯,裂解汽油副产苯是苯的第二大来源,从催化重整油芳烃及裂解汽油芳烃这两大来源所产生的BTX(苯、甲苯、二甲苯)占全部芳烃来源的83.1%。但是从后续的发展来看,在传统工艺的乙烯裂解之外,还有一部分增量转向乙烷路线,从而限制了纯苯的产出。

(三)甲苯歧化

甲苯歧化、烷基转移生产纯苯。近年来,中国大力发展千万吨级别以上的炼油项目,不少项目已经在积极推进。尤其几家传统聚酯企业向上扩张发展而来的炼化项目,积极配置PX产能以保证原料供应,并相应配套甲苯歧化装置,由此工艺生产出的纯苯比重也在逐渐提高。

(四)煤加工副产苯

20世纪60年代以前,苯的生产主要来自煤焦油,煤加工有3种途径:煤的焦化、气化及液化,从中皆可获得苯。焦化苯是酸洗苯、精制苯和加氢苯的统称,其上游原料均为焦化粗苯。焦化粗苯是焦炭煤气净化过程中的衍生副产物;酸洗苯则是将焦化粗苯用硫酸进行酸洗,再经过蒸馏提纯后的产物;精制苯就是对酸洗苯再次进行精加工,工艺方法主要有酸洗、萃取、吸附分离和蒸馏。加氢苯是指通过对酸洗苯进行加氢、萃取蒸馏后得到高纯度苯。

●纯苯产能及产能分布介绍●

2021年世界纯苯产能较2020年增加316.2万吨/年,产量较2020年增加454.4万吨,开工率73.4%。

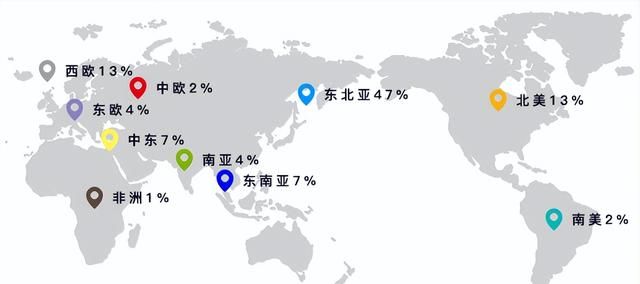

全球产能集中于亚洲地区,亚洲总产能占全球总产能58%,包括中国在内的东北亚地区占全球总产能47%,是全球纯苯生产企业规模最大、集中度最高的地区。除亚洲外,西欧和北美也是纯苯产能分布较为集中的地区。

2021年国内纯苯产能继续扩增,2021年国内纯苯新增200万吨/年左右,总产量较2020年增加190万吨。

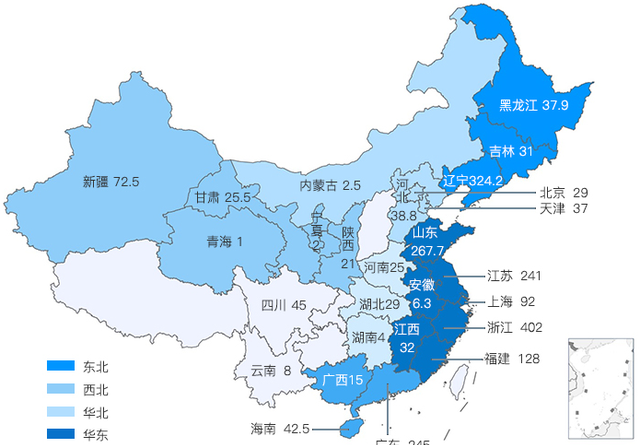

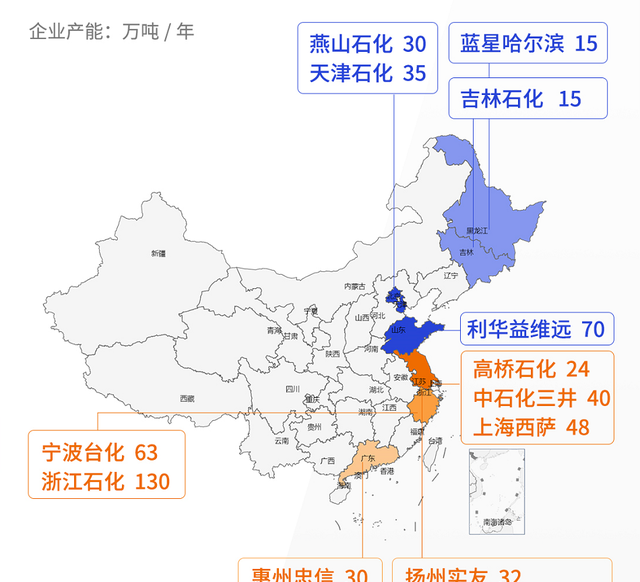

国内石油苯主要产能集中于华东及东北地区,约占石油苯总产能的70%,随后为华南地区的石油苯,产能约占比11%左右。

近年来纯苯产能持续增加,替代产品加氢苯受原料及政策面限制,产量增速弱于纯苯,国内供应缺口较大,2022年纯苯新增产能较2021年有所增加,预计能一定程度上缓解供应紧张问题。

●纯苯主要下游介绍●

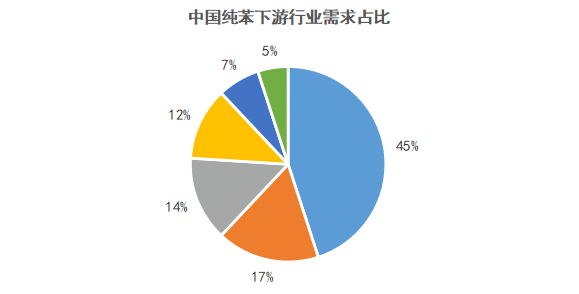

2017-2021周期,苯乙烯作为纯苯最大下游的地位始终没有动摇,并且是未来纯苯消费的主要增长点。苯乙烯广泛应用于下游工程塑料等产品的生产;

己内酰胺作为纯苯第二大下游,近5年来对纯苯消耗量同样保持逐年稳步增加。其下游广泛应用于纺织行业;

苯酚近年来发展较为迅速,随着山东利华益、浙江石化等新增大型项目的陆续投产,成为纯苯第三大下游;

苯胺是纯苯第四下游,近年来MDI配套的苯胺产能扩展迅速,非MDI苯胺工厂年开工率远低于MDI配套苯胺工厂;

己二酸是纯苯的第五大下游,近年来发展较慢,产能增速相较于前四下游相比并不明显。

2021年苯乙烯对于纯苯的需求量约占国内纯苯总需求量的45%,己内酰胺占17%,苯酚占14%,苯胺占12%,己二酸占7%,其他5%。

01 苯乙烯

苯乙烯(Styrene)是用苯取代乙烯的一个氢原子形成的有机化合物,分子式为C8H8,芳烃的一种。无色、有特殊香气的液体。主要由乙苯制得,是聚合物的重要单体。

主要用途:作为合成橡胶和塑料的单体,用来生产丁苯橡胶、聚苯乙烯、泡沫聚苯乙烯;也用于与其他单体共聚制造多种不同用途的工程塑料。也是生产离子交换树脂及医药品的原料之一,此外,苯乙烯还可用于制药、染料、农药以及选矿等行业。

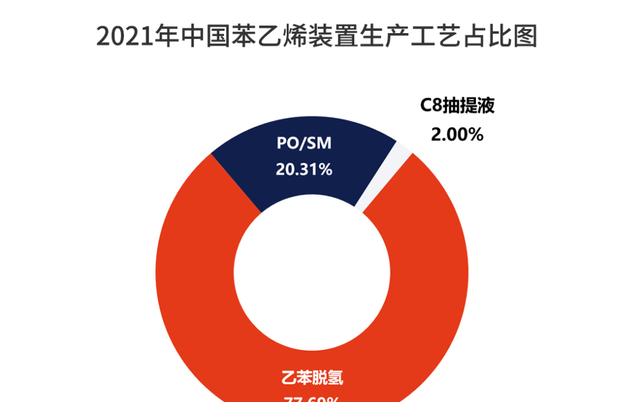

国内苯乙烯主要生产工艺

从原料和生产工艺而言,国内苯乙烯生产工艺主要是:乙苯负压脱氢、PO/SM联产、C8抽提。应用最多的是乙苯负压脱氢,而产销盈利效益和市场竞争最占优势的是PO/SM联产,C8抽提主要是炼化企业深加工副产品的一个渠道方法。其中乙苯负压脱氢、PO/SM联产装置产能占总产能的98%,而这些工艺的主要原料构成是纯苯和乙烯。

1、乙苯脱氢法

乙苯在催化剂作用下,达到550~600℃时脱氢生成苯乙烯,是目前国内外生产苯乙烯的主要方法,其生产能力约占世界苯乙烯总生产能力的90%。

特点:工艺技术相当成熟,产品纯度高,装置运行平稳,操作弹性大。

乙苯脱氢法生产工艺路线图

2、PO/SM联产法

即环氧丙烷-苯乙烯联产法,又称共氧化法。乙苯被氧气氧化生成乙苯的过氧化物,之后,该过氧化物被用来氧化丙烯,得到1-苯基乙醇和环氧丙烷。最终,1-苯基乙醇脱水后就可以得到苯乙烯。

特点:生产每吨苯乙烯的同时,可联产0.4t环氧丙烷。它既不需脱氢法那样的高温,又可避免氯醇法生产环氧丙烷的污染问题。但反应复杂、副产物多、工艺过程长,乙苯单耗较脱氢法高。

PO/SM联产法生产工艺路线图

3、裂解汽油抽提法

这是近几年发展起来的没有大规模应用的苯乙烯生产新技术路线。石脑油、柴油、液化石油气为原料的蒸汽裂解制乙烯装置生产的裂解汽油中约含4%-6%的苯乙烯,采用抽提方式可将其中的苯乙烯分离出来。

特点:产品色度一般较高、含有硫且波动较大(可用于UPR等要求较低的领域)。

裂解汽油法生产工艺路线图

苯乙烯供需现状

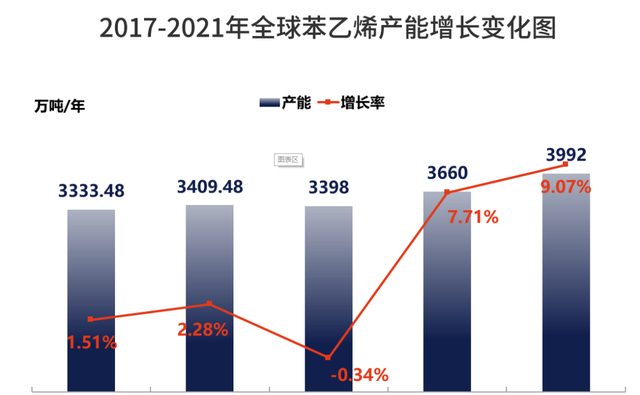

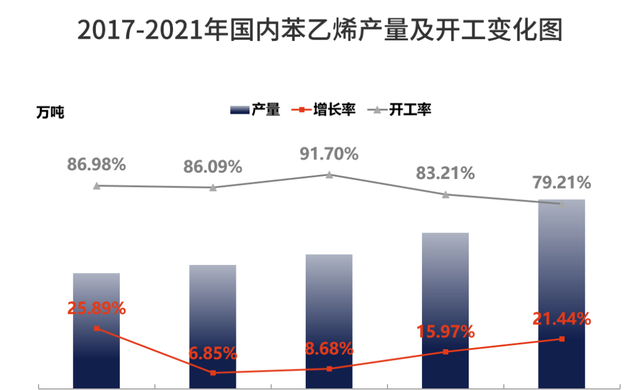

2021年,受中国地区苯乙烯产能积极投产的拉动,全球苯乙烯产能继续增长,达3992万吨/年,同比增长9.07%;2021年,国外苯乙烯上下游装置虽开工表现一般,但国外也无新增苯乙烯项目,因此除中国增加332万吨/年产能之外,全球其它国家和地区无苯乙烯新增装置,整体看来:2021年全球苯乙烯产能增加集中在中国。

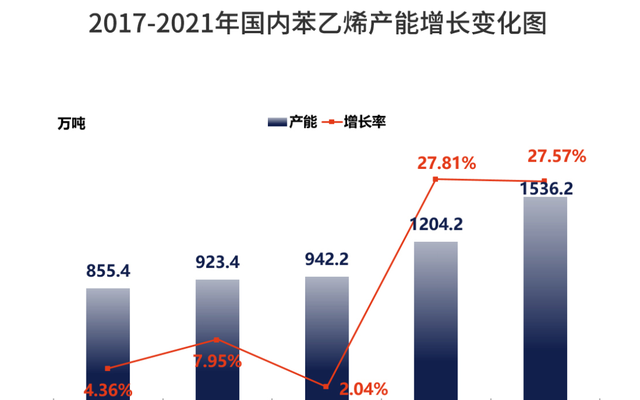

2021年中国苯乙烯供应继续处于高速增长通道。2021年底,中国共计有苯乙烯57家生产企业,总计产能增至1536.20万吨/年,2021年苯乙烯产能增幅在约27.57%,虽然较去年增幅略减0.24%,但是中国苯乙烯在稳步增长。

随着中国苯乙烯新增产能的释放和需求的逐步跟进,2017-2021年中国苯乙烯产量呈现稳步增长的态势,而苯乙烯需求增速要低于苯乙烯增速,因为苯乙烯企业装置开工率出现了先增后减的走势。

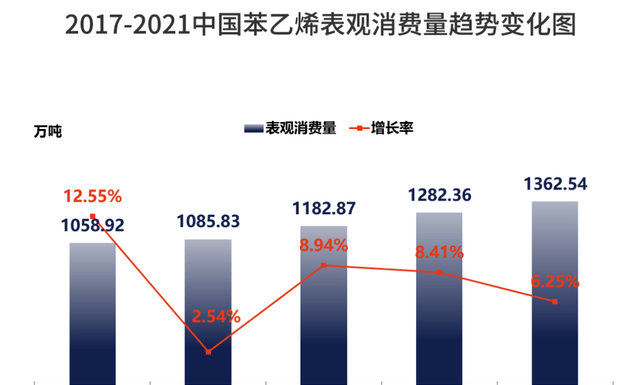

中国苯乙烯的下游消费集中在PS、ABS和EPS三大领域,三者约占苯乙烯总消费量的65%以上。近年伴随市场不断完善,内需不断过大,主流下游也同步扩能增量,近五年来推动苯乙烯消费逐步增长。目前中国已成为全球苯乙烯消费增长最快的国家。近两年伴随着一路一带、新基建等的发展,苯乙烯及下游再度焕发生机,未来新增产能陆续出现。据隆众资讯统计,截至2021年,中国苯乙烯表观消费量1380万吨,2017-2021年中国苯乙烯表现消费平均复合增长率在6.51%。

苯乙烯主要下游产品

苯乙烯主要下游产品涉及发泡聚苯乙烯(EPS)、聚苯乙烯(PS)、ABS树脂、合成橡胶(SBR、SBL、SBS等)、不饱和聚酯树脂(UPR)以及苯乙烯类共聚物(如SBC),终端主要应用在塑料和合成橡胶制品。

1.可发性聚苯乙烯(EPS)

EPS是苯乙烯与发泡剂及其他添加剂制得的产品,具有相对密度小、热导率低、吸水性小、耐冲击振动、隔热、隔音、防潮、减振、介电性能优良等优点。

■ 终端应用:EPS广泛应用于建筑内外墙保温、地热采暖、冷库、冷藏室、轻体房、低温箱、保鲜箱包装、日用品,工业铸造等领域,也可用于展示会场、商品橱、广告招牌及玩具制造。EPS板保温体系是由特种聚合胶泥、EPS板,耐碱玻璃纤维网格布称和饰面材料组成,集保温、防水、防火,装饰功能为一体的新型建筑构造体系,该技术将保温材料置于建筑物外墙外侧,不占用室内空间,保温效果明显,便于设计建筑外形。

2.非可发性聚苯乙烯(PS)

分为通用性聚苯乙烯(GPPS)和高抗冲聚苯乙烯(HIPS)。

通用性聚苯乙烯(GPPS):由苯乙烯单体聚合而成,是一种热塑性树脂,为无色、无臭、无味、透明、有光泽的珠状或粒状固体。优点是透明度高、刚性好、流动性高、电绝缘性好,缺点是易应力开裂(较脆)。

■ 终端应用:GPPS通常用于电气仪表外壳、化妆品容器、光学零件(如三棱镜、透镜)、玩具、灯具以及其他日用品如餐具等。

高抗冲聚苯乙烯(HIPS):是为了解决GPPS冲击脆性的缺点,将顺式聚丁二烯橡胶加入苯乙烯而得到的热塑性材料,一般添加比例在8%左右。在加入顺丁橡胶以后,聚苯乙烯的韧性大幅提高,代价是透明度丧失。

■ 终端应用:HIPS常用于电器外壳/零件、仪表仪器配件、文具/玩具等。

3.丙烯腈-丁二烯-苯乙烯(ABS)

ABS树脂是五大合成树脂之一,是丙烯腈(A)、丁二烯(B)和苯乙烯(S)的共聚物,具有抗冲击性、耐热性、耐低温性、耐化学药品性及电气性能优良等优点,还可以进行表面喷镀金属、电镀、焊接、热压和粘接等二次加工。

■ 终端应用:被广泛应用于家用电器、汽车、电子电器、仪器仪表、纺织和建筑等工业领域,其中家用电器用量占比在60%左右,是一种用途极广的热塑性工程塑料。

4.不饱和聚酯树脂(UPR)

化工原料的一种,它是由饱和二元酸、不饱和二元酸和二元醇缩聚而成的线形聚合物,经过交联单体或活性溶剂稀释形成的具有一定黏度的树脂溶液。UPR生产简便、原料易得,产品粘度低、成型工艺多、常温常压固化。

■ 终端应用:UPR是我国热固性树脂中用量最大的品种,也是国内玻璃钢、人造石、工艺品等用量最多的基体树脂。

5.丁苯橡胶(SBR)

又称聚苯乙烯丁二烯共聚物。其物理机构性能,加工性能及制品的使用性能接近于天然橡胶,有些性能如耐磨、耐热、耐老化及硫化速度较天然橡胶更为优良,可与天然橡胶及多种合成橡胶并用。

■ 终端应用:大量用于制造轮胎、胶带、胶鞋以及其他多种橡胶制品,近年来广泛用于潜水料,如潜水衣,运动护具,塑身用品,礼品,保温杯套,钓鱼裤,鞋材等领域。

苯乙烯后市预测

2021-2026年随着中国苯乙烯大型炼化企业陆续投产,将带动苯乙烯产能的继续大幅扩张,国内苯乙烯市场将呈现供应过剩局面。

若拟在建装置如期投产,预计未来五年中国苯乙烯将从净进口转向出口,行业竞争激烈,国内企业不排除亏损运营。随着产能产量不断扩增,国产苯乙烯要快速进入国际市场,加剧全球苯乙烯市场的竞争格局,产能和产量逐渐进入供应过剩后的优胜劣汰,淘汰落后产能。

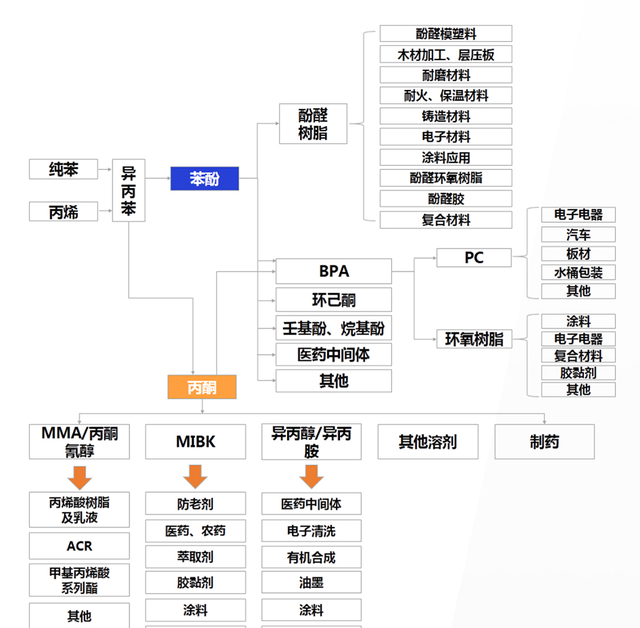

02 苯酚、丙酮

01

苯酚:英文简称PH,英文全称Phenol,分子式为C6H5OH,又称石炭酸,是最简单的酚类有机物。

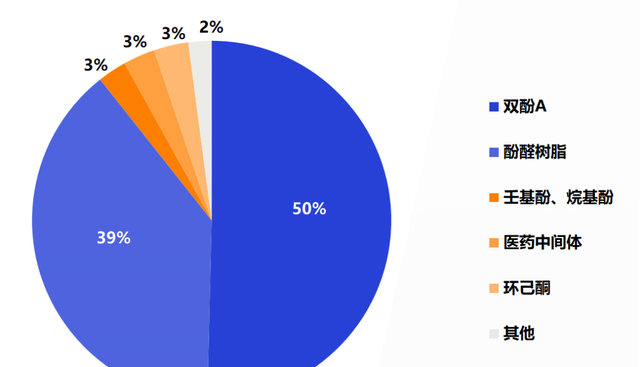

工业用途:双酚A及酚醛树脂领域,还可用于生产壬基酚、烷基酚、环己酮及医药中间体等领域。

02

丙酮:英文名是Acetone,分子式为CH3COCH3,又名二甲基酮,为最简单的饱和酮。

工业用途:主要作为溶剂用于炸药、塑料、橡胶、纤维、制革、油脂、喷漆等行业中,也可作为甲基丙烯酸甲酯、双酚A、异丙醇、MIBK等物质的重要原料。

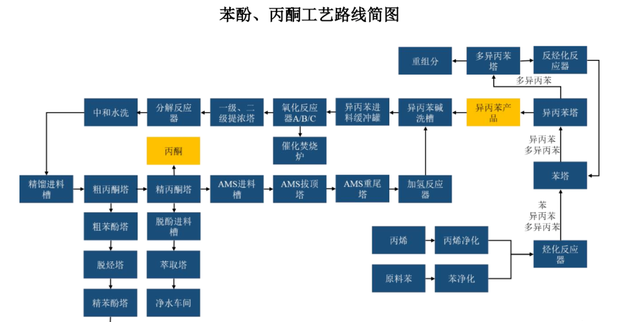

酚酮的生产工艺

酚酮产业链最大的特点是酚酮伴生,苯酚和丙酮在异丙苯生产法中占到了90%以上,甲苯-苯甲酸法以及苯磺化法等作为补充,占比量较小。

苯磺化法因制备过程中使用大量硫酸和氢氧化钠,存在腐蚀、产生“三废” 等问题,近年来很少使用。

甲苯-苯甲酸法虽然工艺流程较为简单,原料、催化剂和产品无毒,投资少,并可根据市场需求生产苯甲酸、苯甲醛以及苯甲醇等用途广泛的化工产品,但生成的苯酚不能很快离开反应器,易生成焦油,此外在氧化脱羧过程中产生的一些焦油状物质,会给苯酚的收率及催化剂的使用寿命带来一定的影响。由于甲苯的价格高于苯,因此甲苯法的生产成本要比异丙苯法高,目前只有日本千叶苯酚公司等少数几个厂家采用该方法进行生产。

异丙苯法生产酚酮的基本工艺如下:苯和丙烯反应得到异丙苯,异丙苯经氧气或空气氧化,生成过氧化氢异丙苯(CHP),进而分解生成苯酚和丙酮。

酚酮产业链供需现状

据隆众资讯监测统计,2017-2021年中国苯酚产能复合增长率在8.44%;2017-2021年中国丙酮产能复合增长率在7.37%。截止至2022年4月底,中国苯酚产能为381万吨,丙酮产能在234万吨。

截至2021年,中国苯酚消费量为351.67 万吨,同比增长17.47%,保持高速增长的态势,主要受双酚A及酚醛树脂新产能释放推动。2017- 2021年中国苯酚消费平均复合增长率在15.99%。

2022年中国苯酚下游需求结构预测图

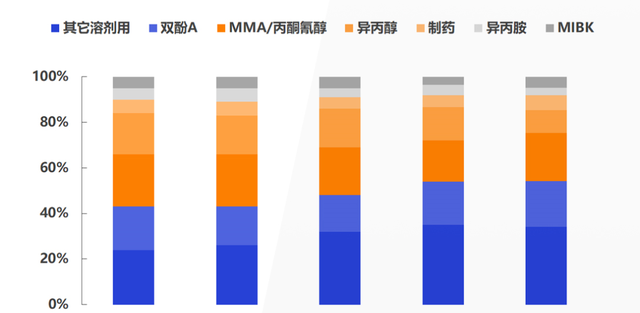

截止到2021年底,中国丙酮消费量达到245.02万吨,同比增长15.88%。下游双酚A及MMA装置的扩能,是丙酮需求量增长的直接驱动力。2017- 2021年中国丙酮消费平均复合增长率在13.19%。

2017- 2021年中国丙酮下游行业需求结构趋势变化图

2022-2026年中国酚酮拟在建产能统计表

据隆众资讯调研,未来五年酚酮行业拟在建产能643万吨,其中规模在65万吨/年以上的企业有6家,新增产能主要分布在华东、华南、华北地区。

03 己内酰胺

己内酰胺是一种重要的有机化工原料,属于锦纶产业链原料产品,熔点70°C左右,液体主要为透明状,有薄荷及丙酮气味。己内酰胺液体主要用途为通过聚合生成PA6切片,在下游应用中的占比到达93%,少量用于制造医药中间体。

己内酰胺生产工艺

目前己内酰胺主要制备方法为氨肟法和HPO法,相比于HPO法,氨肟法最大的优点是省去了氨氧化、吸收和羟胺制备三个反应步骤,工序短,设备少,流程简单,极大降低了设备投资成本,氨肟法装置投资仅为HPO装置的18%。此外,氨肟法仅使用一种催化剂,而HPO法需多步使用昂贵的贵金属催化剂,催化剂成本较高。就现状而言,氨肟法已取代HPO法成为酮肟化的主要工艺,以己内酰胺产能计,占总产能的72%。

己内酰胺市场现状分析

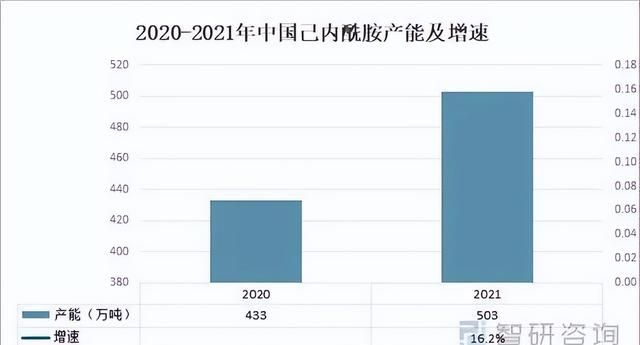

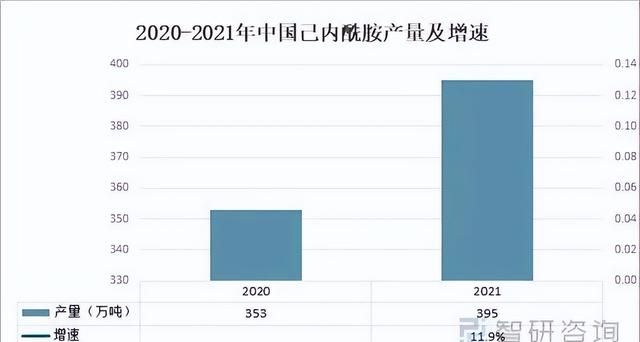

受益于下游PA6产能扩张,我国己内酰胺产能持续增长。2021年全国己内酰胺总产能达到503万吨,同比增长16.2%,实际产量395万吨,同比增长11.9%。

中国己内酰胺实际产量有所增加,据隆众资讯数据显示,2021年中国己内酰胺实际产量395万吨,同比增长11.9%。

己内酰胺发展趋势

随着我国锦纶丝、帘子布、聚酰胺工程塑料等行业的快速发展,对己内酰胺的需求量不断增加。尽管未增加新的消耗领域,但随着居民收入水平的提高和消费观念的转变,人们对服饰的舒适、轻便要求更高,而尼龙6纤维的优异特性能够满足消费者日益多元化的诉求,在消费升级的推动下,尼龙6纤维需求也有望实现快速增长;此外,己内酰胺也能够制备尼龙6树脂,应用于双向拉伸薄膜、新能源汽车、电子电器等工程塑料中,未来也存在客观的增量空间。随着下游产品的不断深入开发,己内酰胺需求将呈现平稳上涨的趋势。

04 己二酸

己二酸(AA)又称肥酸,是一种重要的脂肪族二元羧酸,己二酸是工业上具有重要意义的二元羧酸,在化工生产、有机合成工业、医药、润滑剂制造等方面都有重要作用。

己二酸生产工艺

我国己二酸的生产方法主要为硝酸氧化法。

国内己二酸供需现状及预测

我国国内己二酸的消费结构与欧美有所差异,其中聚酯多元醇是最大的下游应用领域,主要用于生产聚氨酯浆料、鞋底原液和热塑性聚氨酯弹性体等终端产品。2020年国内己二酸下游消费中PU浆料、鞋底原液和PA66的占比分别为38.2%、20.7%和17.3%。受下游需求增长刺激,国内己二酸表现消费量稳步增长。限塑令下,PBAT发展空间广阔,催生己二酸巨大需求。

我国己二酸产能快速扩张,开工率维持低位。随着我国己二酸工艺发展不断成熟,成本优势逐步体现,我国已成为全球第一大己二酸生产国。然而由于产能扩张速度远大于下游需求的增速,国内己二酸行业实际上开工有限,近几年产能利用率长期维持在50%-60%左右。自供给侧改革提出后,随着缺乏竞争优势厂商的停产,己二酸的产能增速连年下降。2021年我国己二酸的产能为274万吨/年,年产能仅比2020年增加3万吨。

我国己二酸的生产企业主要有华峰化学、中国神马、海利化工、齐鲁恒升等大型企业为代表,2020年CR3为64.6%,产能集中度较高。其中,龙头企业华峰化学己二酸产能73.5万吨,产能全球第一,在国内市占率达到40%以上。

近年来,随着我国己二酸产量持续增加,国内企业开始以出口的形式消化国内过剩产能。2020年以来,全球疫情爆发抑制需求,原油价格下跌带动原料纯笨价格下行,成本端支撑减弱,己二酸价格持续下滑。未来随着原油价格逐渐回升和国际疫情形式的逐好转,己二酸市场行情有望逐步回暖。

05 苯胺

苯胺为无色油状液体,有强烈的气味,有毒。稍溶于水,能与乙醇、乙醚、苯混溶;有碱性,能与盐酸(或硫酸)反应生成盐酸(或硫酸)盐;能起卤化、重氮化等反应。苯胺是重要的有机化工原料,广泛应用于燃料、医药、炸药、香料、橡胶硫化促进剂、药品等行业,尤其是可作为聚氨酯产品主要原料MDI的原料。此外,苯胺还可以用作溶剂和其它化工原料,用途十分广泛。

苯胺产业链

世界苯胺行业发展现状

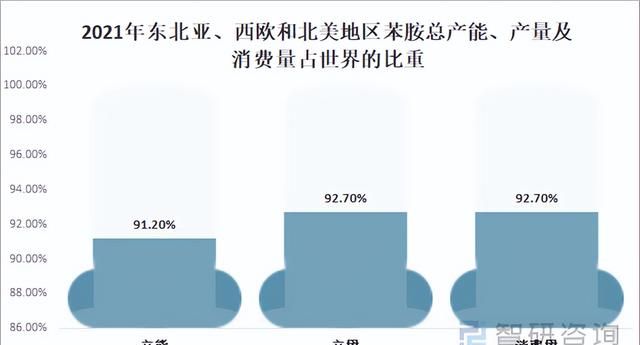

世界苯胺生产和消费主要集中在东北亚、西欧和北美地区。2021年东北亚、西欧和北美地区产能合计占世界总产能的91.2%;产量占世界总产量的92.7%;消费量占世界总消费量的92.7%。随着中国产能的增加,东北亚产能占比增长到2021年的40.9%,北美则降低到17.9%。

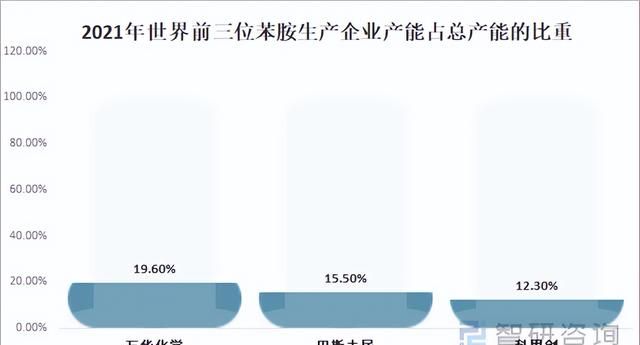

2021年世界前十位的苯胺生产企业产能合计占总产能的75.4%。其中,万华化学产能排名第一,占总产能的19.6%;巴斯夫居第二,占15.5%;科思创居第三,占12.3%。在世界前十位企业中,亚洲企业占4席,其中3家中国企业、1家日本企业,美国企业占2席,欧洲企业占4席。

中国苯胺行业发展现状及预测

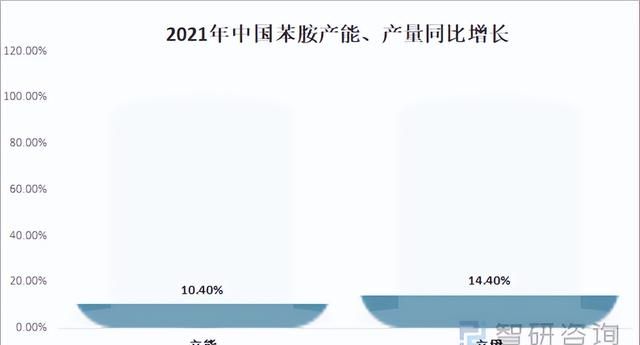

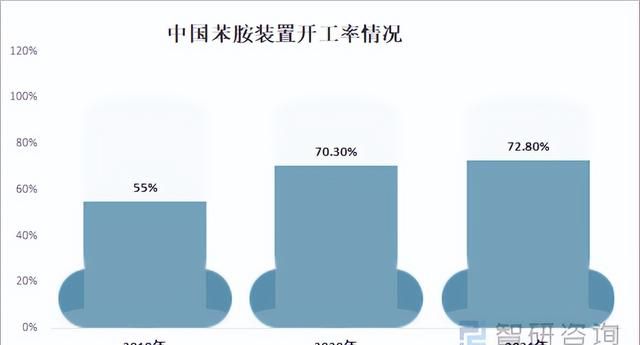

2021年中国苯胺产能同比增长10.4%,主要新增产能为烟台万华一套36万吨/年装置;产量同比增长14.4%;开工率为72.8%,较上年上升2.5个百分点。

从中国苯胺开工率来看,2021年中国苯胺装置开工率小幅上升,达到72.8%,较2020年提升2.5个百分点。

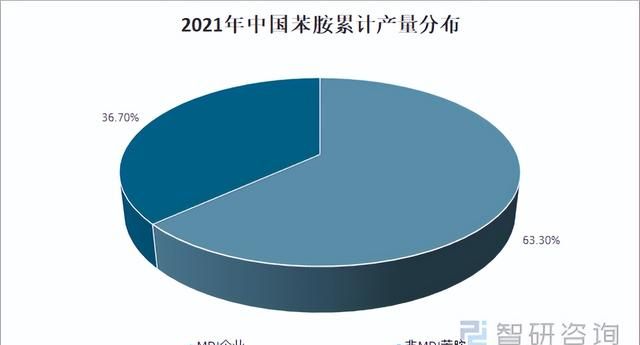

随着MDI企业配套苯胺装置增多,非MDI企业苯胺产量下滑。2021年中国苯胺累计产量同比增长14.4%。其中,MDI企业生产苯胺约占63.3%;非MDI苯胺企业生产苯胺约占36.7%。整体产量较上年有所增长,主要是由于下游MDI出口大幅增加。近年来得益于MDI出口退税率调整,MDI出口竞争力增强,国内MDI出口增多,MDI产能和出口的增长带动苯胺产量增加。

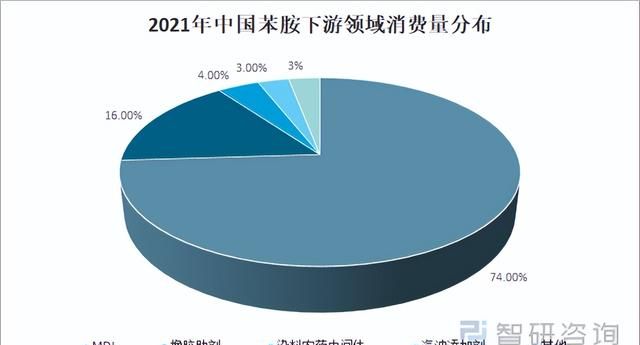

中国苯胺下游消费主要分布在MDI、橡胶助剂、染料及农药中间体等领域。目前国内MDI工厂大都自配苯胺联产装置,苯胺少量外采。除MDI外,苯胺的主要下游为橡胶助剂、染料及农药中间体等。2021年,苯胺下游MDI对苯胺消费量最大,占全部消费的74.0%;其次为橡胶助剂,占国内总消费量的16.0%;染料农药中间体占总消费量的4.0%;汽油添加剂占总消费量的3.0%。

中国苯胺产能过剩,未来新增产能有限。未来MDI和橡胶助剂仍是苯胺下游最大消费行业。

本网页内容旨在传播知识,若有侵权等问题请及时与本网联系,我们将在第一时间删除处理。E-MAIL:dandanxi6@qq.com