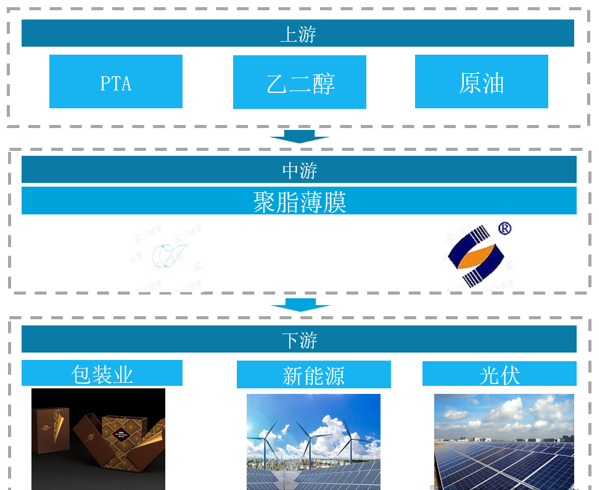

一、产业链

聚酯(PET)薄膜是以聚酯切片为主要原料,采用先进的工艺配方,经过干燥、熔融、挤出、铸片和拉伸制成的薄膜。由于其透明性好、有光泽、具有良好的气密性和保香性、适中的防潮性,且机械性能优良,广泛应用于液晶显示、医疗卫生、包装材料、电子电器、新能源等行业。聚酯薄膜根据膜厚度的不同分为超薄型膜、薄型膜、中型膜、厚型膜;根据拉伸工艺的不同可分为单向拉伸聚酯薄膜(CPET)和双向拉伸聚酯薄膜(BOPET)。

聚酯薄膜行业的上游主要是石油化工行业,主要直接原材料为精对苯二甲酸(PTA)和乙二醇(MEG),最上游原料均为原油;中游为聚酯薄膜行业,主要产品为单向拉伸聚酯薄膜(CPET)和双向拉伸聚脂薄膜(BOPET);下游广泛应用于包装、光伏、电工电气、电子电器、新能源等领域。

聚脂薄膜产业链

二、上游行业分析

聚酯薄膜是由聚酯(PET)加工生产而成,而PTA是PET最主要直接原材料,几乎所有的PTA材料都会用于生产PET,所以PAT的供应情况很大程度上决定了我国聚酯薄膜行业的发展。在过去的15年里,我国PTA产业发展迅速。2021年我国PTA产量达5279万吨,同比增长15.8%。其中,2022上半年我国PTA产量为2736万吨。

2017-2022上半年中国PTA产量(万吨)

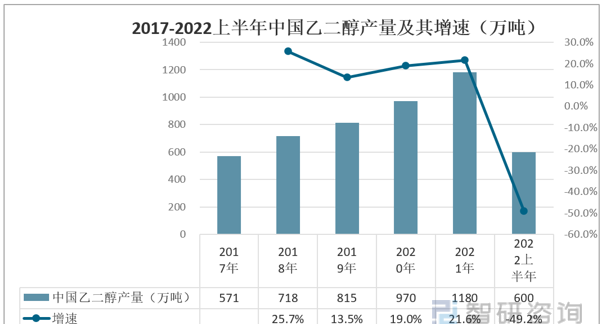

随着乙二醇市场产能扩张和下游需求整体的增加,产量也呈现逐年增长的态势。2017-2021年我国乙二醇产量从571万吨增长至1180万吨,且近两年在其产能大幅增长拉动下其产量增速也呈上升态势,2021年我国乙二醇产量同比增速约为21.6%。其中,2022上半年我国乙二醇的产量为600万吨。

2017-2022上半年中国乙二醇产量及其增速(万吨)

近年来,我国原油产量呈现“先降后增”的趋势。2017-2018年原油产量连续两年下降后,2019年以来原油产量稳步上涨。2021年,生产原油19898万吨,比上年增长2.1%。

2017-2022上半年中国原油产量及其增速(万吨)

相关报告:智研咨询发布的《2023-2029年中国PET行业市场发展调研及未来前景规划报告》

三、中游行业分析

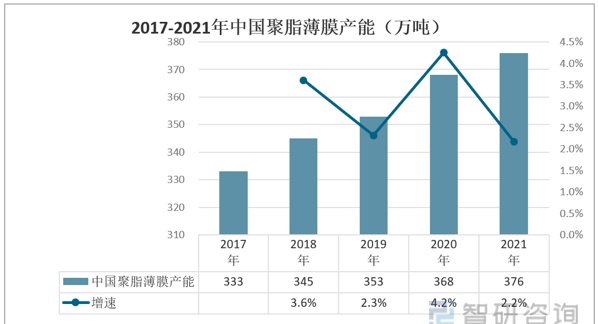

1、聚脂薄膜产能与产量

聚酯薄膜产品性能好,市场潜力大,我国聚酯薄膜行业发展较晚,但依托政策支持、产业资本投入等优势,行业发展势头迅猛。近年来,行业内企业不断扩大生产能力。中国聚酯薄膜产能从2017年的333万吨增长至2021年的376万吨。

2017-2021年中国聚脂薄膜产能(万吨)

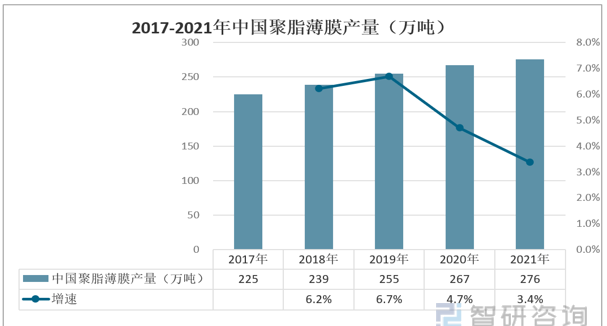

同时,我国聚酯薄膜产量波动上升,中国聚酯薄膜产量由2017年的255万吨增长至2021年的276万吨,增速达3.4%。

2017-2021年中国聚脂薄膜产量(万吨)

2、主要企业

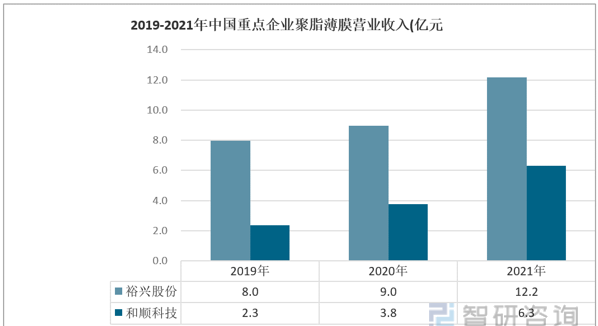

从2019-2021年裕兴股份以及和顺科技的聚脂薄膜营收收入来看,两家企业聚脂薄膜的营业收入一直呈现稳步上涨的趋势,2021年该业务各自的营收分别为12.2亿元以及6.3亿元。

2019-2021年中国重点企业聚脂薄膜营业收入(亿元)

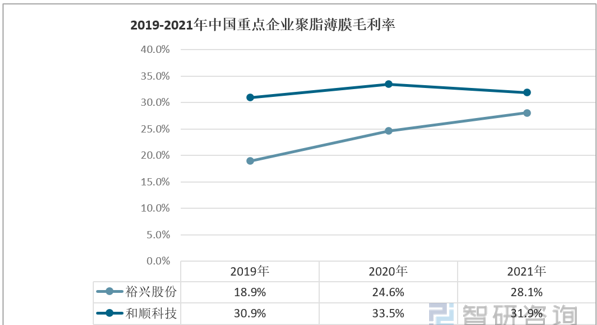

对比裕兴股份和和顺科技聚脂薄膜业务的毛利率情况,2019-2021年和顺科技业务的毛利率呈现先上涨后下降的趋势,而裕兴股份近年该业务的毛利率呈现稳步上涨的趋势;但是裕兴股份该业务的毛利率始终高于和顺科技。2021年,裕兴股份、和顺科技各自的毛利率分别为28.1%以及31.9%。

2019-2021年中国重点企业聚脂薄膜毛利率

四、下游行业分析

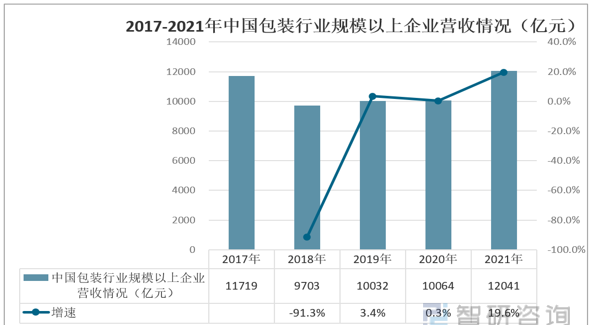

包装行业是聚酯薄膜最大的应用领域,例如食品饮料包装、医药包装等。随着我国包装行业的不断发展,加之近年来快递行业兴起带来的包装需求的增长,使得我国包装行业对聚酯薄膜的需求持续增长,推动行业持续发展。由数据可知,2021年全国包装行业规模以上企业累计完成营业收入达12041.81亿元,同比增长19.6%。

2017-2021年中国包装行业规模以上企业营收情况(亿元)

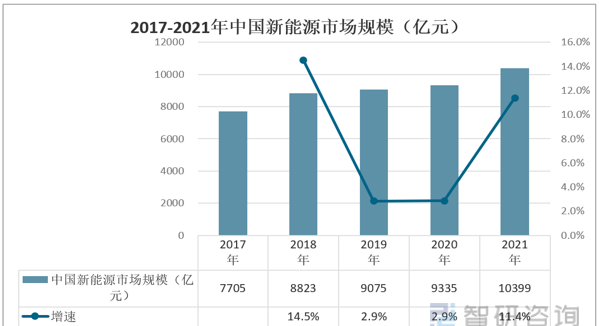

新能源产业是一个新兴产业,目前正处于高速发展阶段;2017年我国新能源市场规模达7705亿元,到了2021年我国新能源市场规模达10399亿元。

2017-2021年中国新能源市场规模(亿元)

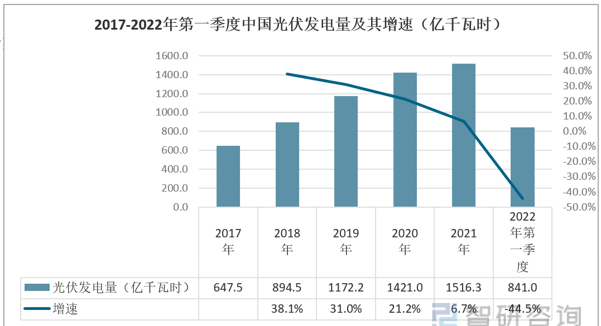

我国大力提倡能源绿色环保,新能源发电市场不断推行,光伏发电量逐年增长。2021年光伏发电量为151638亿千瓦时,同比增长6.7%。其中,2022年第一季度光伏发电量为841亿千瓦时。

2017-2022年第一季度中国光伏发电量及其增速(亿千瓦时)

以上数据及信息可参考智研咨询发布的《2023-2029年中国聚脂薄膜行业市场运行态势及竞争格局预测报告》。智研咨询是中国产业咨询领域的信息与情报综合提供商。公司以“用信息驱动产业发展,为企业投资决策赋能”为品牌理念。为企业提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、产品价格变化、投融资概览、市场机遇及风险分析等。

本网页内容旨在传播知识,若有侵权等问题请及时与本网联系,我们将在第一时间删除处理。E-MAIL:dandanxi6@qq.com